老後に20万円以上年金受け取るには月収いくら?

![]() 20~64歳の45年間働くと仮定して、老齢基礎年金も加味して計算すると、老後に20万円以上受け取るには生涯を通して平均的に55万円の月収があればよいと算出できる。年収に直せば660万円、生涯年収は2億9,700万円

20~64歳の45年間働くと仮定して、老齢基礎年金も加味して計算すると、老後に20万円以上受け取るには生涯を通して平均的に55万円の月収があればよいと算出できる。年収に直せば660万円、生涯年収は2億9,700万円

実際月額55万円の月収もらえてる人がどのくらいいるのでしょうか?今現在の平均ではおよそ夫婦2人で20万円。奥様が国民年のみの場合。こちらが平均ですと今現在は20万以上ではなくご主人が14万3965円が平均のようです。平均は55万円の月収を下回ってる金額です。

- 平均受給額は老齢基礎年金が月々5万6368円、老齢厚生年金が14万3965円、この場合

ご主人が14万3965円 +奥様が5万6368円= 20万0333円(夫婦合計)

●厚生年金「月20万円」で老後の生活は大丈夫?

・国民年金の平均月額:5万6100円

・厚生年金の平均月額:14万8293円

この場合65歳から年金受給が開始され、90歳まで継続した場合には600万円の老後資金が必要と言われてます。

固定費の見直し

保険料・サブスク費、(支払手数料、通信費、消耗品費、広告宣伝費など)・住居費・水道光熱費・車関連費などの固定費の見直し。

老後資金の準備

NISA「少額投資非課税制度」「個人型確定拠出年金(iDeCo)」生保の個人年金などで準備するといいと呼びかけられてます。

【最新版】厚生年金の実際の平均月額は「男性17万円」「女性11万円」

【厚生年金の平均年金月額(男女計):14万3965円】

・〈男性〉平均年金月額:16万3380円

・〈女性〉平均年金月額:10万4686円

65歳以上の無職夫婦世帯の平均支出は、月額およそ22万円ということが、総務省の家計調査でています。

標準的なモデル世帯の年金受給額:老齢基礎年金は1人月々6万6250円、

老齢厚生年金は夫婦で22万4482円この場合数字の上では平均支出と同じくらいで、ぎりぎりです

- 平均受給額は老齢基礎年金が月々5万6368円、老齢厚生年金が14万3965円

- 老齢基礎年金の月々の平均支給額、最多層が6万円台

下の表では毎月の不足分が22,270円になってます。

【最新版】厚生年金の実際の平均月額は「男性17万円」「女性11万円」

厚生労働省の令和3年度厚生年金保険・国民年金事業の概況によると、老齢年金の平均受給額は約14万円、国民年金だけしか受給できない場合の平均受給額は6万円弱という結果でした。

夫婦ともに厚生年金だった場合は、夫婦2人の年金額合計は29万6586円です。夫婦ともに国民年金の場合は「11万2200円」、どちらか一方が国民年金だった場合は「20万4393円」とシニアの平均的な生活費を下回る収入となります。其のため、現在高齢になっても働いてる方が多く見られます。

夫婦ともに厚生年金だった場合では、約27万円の生活費を年金だけでカバーできるということになります。

消費支出:23万6696円

・食料:6万7776円

・住居:1万5578円

・光熱・水道:2万2611円 ・家具・家具用品:1万371円

・被服及び履物:5003円 ・保健医療:1万5681円

・交通・通信:2万8878円 ・教育:3円

・教養・娯楽:2万1365円 ・その他:4万9430円

非消費支出:3万1812円 支出合計:26万8508円

仮に上記の支出合計が平均支出の場合27万の生活費が必要です。

支出は各家庭によって違いますし、介護費用や家具の買い替え、医療費など不意の支出もあるので月に27万円くらいが必要ということでしょうか?

厚生労働省「令和4年簡易生命表の概況」によると、2022年時点における男性の平均寿命は「81.05年」、女性の平均寿命は「87.09年」でした。

また All About(オールアバウト)のサイトではこのように書かれてます。2019年の調査によると、高齢夫婦無職世帯の1カ月あたりの消費支出(食費や光熱費など)と非消費支出(社会保険料の支払いなど)を含めた支出額は、月に27万929円です。

金融広報中央委員「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」をもとにLIMO編集部作成

高齢無職世帯夫婦の1か月の生活費は、健康で何事もない状態で、ぎりぎりで22万、普通で24万円から27万円程ということでしょうか。今はこんな感じですか?今後少子化や物価高騰、パンデミック、災害や介護の問題が進めば、もっと必要になりますね。

今後は、家賃、食費、光熱費、通信料、交際費、保険料、税金など節約をすることが課題です。

夫婦2人が国民年金だけの場合夫婦2人で12万円のとこもあります。ほんとに食べるだけです。貯蓄がないと映画や旅行はもちろん、洋服代も夏のエアコンや冬の灯油代もなくなってしまいます。今後のお金の使い方に注意したいです。

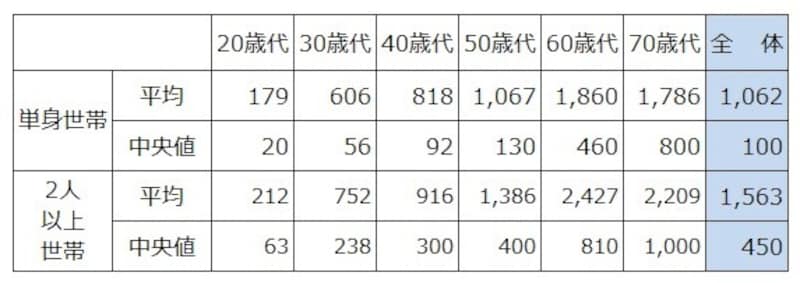

60歳代の単身世帯

金融広報中央委員会の調査によると、60歳代の単身世帯のうち「貯蓄なし」の世帯が28.5%を占めます。

平均貯蓄額1388万円 中央値は300万円。

高額の資産を持つ人が平均額を引き上げています。

60歳代単身世帯を資産の多い世帯から順番に並べるとちょうど真ん中にくる世帯の貯蓄額(中央値)は460万円と、低くなります。300万以下と出てるサイトもありますのでリアの数値はこちらに近いのかもしれません。

60歳代単身世帯の約半分は貯蓄が460万円以下になります。

60歳2人以上の世帯で

‥平均:1819万~2427万円

・中央値:700万~810万円 となっています。

金融広報中央委員「家計の金融行動に関する世論調査(令和4年)」をもとにLIMO編集部作成© LIMO | くらしとお金の経済メディア

【60歳代・おひとりさま世帯の貯蓄額】

・100万円未満:8.0%

・100万~200万円未満:5.7%

・200万~300万円未満:4.3%

・300万~400万円未満:3.6%

・400万~500万円未満:2.7%

・500万~700万円未満:6.2%

・700万~1000万円未満:4.6%

・1000万~1500万円未満:6.6%

・1500万~2000万円未満:3.6%

・2000万~3000万円未満:6.8%

・3000万円以上:16.9%

・無回答:2.5%

60歳代・おひとりさま世帯の貯蓄額は、平均1860万円。しかし、貯蓄額がゼロの世帯と3000万円以上の世帯の割合が多く、実態からかけ離れているようです。

数値を小さい順、あるいは大きい順に並べた時にちょうど真ん中に位置する「中央値」は300~460万円でした。

60歳代のおひとりさまは「貯蓄ゼロ」でセカンドライフを迎えている方が多いようですね。

とはいえ、貯蓄額2000万円以上は27.3%、1000万円以上では33.9%と貯蓄事情は二極化しています。

60歳代の平均貯蓄は単身世帯1860万円、2人以上世帯2427万円

中央値では単身世帯300万円、夫婦世帯が500万円が今の現状のようです。

女性の単身世帯が6割ということで、特に女性は、厚生年金がなく国民年年金だけの人もいますし今後少子化等で年金が減った場合に備えて年金以外の資産をしっかりと準備しておく必要がありそうですね。

貯蓄(生保やNISAなどの個人年金)、投資(株や投資信託、みんなで大家さんなど)

未婚、離別、死別など背景はさまざまありますが、現役世代の未婚率も上昇していることを鑑みると、今後さらに老後をおひとりさまで過ごす人が増えていくと考えられます。

【70歳代】おひとりさまの貯蓄額「貯蓄ゼロ」は約3割も

長い老後生活をおひとりさまで過ごす上で、強い味方となるのが「貯蓄」ではないでしょうか。

年を重ねるごとに負担が大きくなると言われる医療費、必要になるかどうかが分からないものの備えておきたい介護費用など、「足りなくなって困らないように」お金を貯めておきたいものです。

では、現在70歳代のおひとりさまの貯蓄事情はどうでしょう。

出所:金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果」

【70歳代・単身世帯の金融資産保有額】

・平均:1433万円

・中央値:485万円

(70歳代「おひとりさま」の貯蓄額平均値1529万円、中央値は500万円)2024/5/24日調べでは このようになってますので時期によって変動します)

【70歳代・単身世帯の金融資産保有額別の分布】

・金融資産非保有:28.3%

・100万円未満:5.2% ・100万円~200万円未満:4.0%

・200万円~300万円未満:4.2% ・300万円~400万円未満:4.6%

・400万円~500万円未満:3.0% ・500万円~700万円未満:8.8%

・700万円~1000万円未満:4.8% ・1000万円~1500万円未満:5.6%

・1500万円~2000万円未満:5.8% ・2000万円~3000万円未満:8.2%

・3000万円以上:16.1% ・無回答:1.2%

70歳代「おひとりさま」の貯蓄額は、平均1433万円、中央値485万円でした

平均と中央値で1000万円ほど乖離していますね。

平均は大きな数値に引き上げられているようですので、数値を小さい順に並べた時に真ん中にくる中央値を参考値として見ておきましょう。

また、金融資産保有額別の割合を見ると、貯蓄ゼロの70歳代おひとりさまが約3割もいることが分かります。

「貯蓄」とは何を示すのか、考えはさまざまありますが、当該データの貯蓄は預貯金だけでなく保険や株式、投資信託、債券などの投資商品の資産額も含みます。

日々の生活は年金収入でカバーできるかもしれませんが、金融資産がゼロの状態で過ごす老後は不安でしょう。

では、その年金収入。年金だけで生活できる人は多くないという声もありますが実際はどうなのか。次章で見ていきます。

【70歳代】おひとりさまの国民年金・厚生年金の平均受給月額はいくら?

70歳代の年金受給額

厚生労働省年金局の「令和3年度 厚生年金保険・国民年金事業の概況」によると、70歳代の平均年金月額は次のとおりです。

【70歳代】国民年金の平均年金月額

・70歳 5万7405円 ・71歳 5万7276円 ・72歳 5万7131円

・73歳 5万7040円 ・74歳 5万6846円 ・75歳 5万6643円

・76歳 5万6204円 ・77歳 5万6169円 ・78歳 5万5844円

・79歳 5万5609円

【70歳代】厚生年金の平均年金月額

・70歳 14万1026円 ・71歳 14万3259円 ・72歳 14万6259円

・73歳 14万5733円 ・74歳 14万5304円 ・75歳 14万5127円

・76歳 14万7225円 ・77歳 14万7881円 ・78歳 14万9623円

・79歳 15万1874円

※上記の金額には国民年金(基礎年金)の金額を含みます。

国民年金の平均年金月額は平均5万円台、厚生年金は14~15万円台です。

ご参考までに、2023年度の新規裁定者(67歳以下)の国民年金の年金額は、満額で月額6万6250円でした。

20歳~60歳未満の40年間、全ての保険料を支払った場合の、現行の給付水準です。

厚生年金保険料は、毎月の給与や賞与などの報酬により決定する仕組みです。老後に受給できる年金額は、現役時代の働きぶりによって個人差が生じるということになります。思っていたより年金が少ない!」とならぬよう、早めに確認して、老後に向けて対策を考えていきましょう。分一人ならなんとかなるという考えを持っている方も多いのかもしれません。

働き盛りの現役世代にとって、将来どれくらいの準備が必要になるのかはどうしても見えにくいものです。

今後さらなる物価上昇や年金額の引き下げを考慮すると私的年金や貯蓄の重要性は増していくでしょう。

人それぞれ準備しておきたい資金、安心できる金額はさまざまです。

近年65歳から69歳まで働いてる人が50㌫以上でで半分の方が働いているようです。物価上昇にともない貯蓄高も上がっていくのでしょうか

参考

「おひとりさま」40歳~50歳代の貯蓄平均と中央値はいくら?

おひとり様40歳代世帯の貯蓄高

・平均値:657万円

・中央値:53万円

おひとり様50歳代世帯の貯蓄高

・平均値:1048万円

・中央値:53万円

![]()

![]() 生命保険は若いうちにかけた方が安くかけられるので老後の公的年金プラスに生保の個人年金で老後資金を準備しておくと 老後その分生活が楽になります。

生命保険は若いうちにかけた方が安くかけられるので老後の公的年金プラスに生保の個人年金で老後資金を準備しておくと 老後その分生活が楽になります。

10年確定年金 例。65歳から74歳までの確定年金

70歳で貯蓄0になってしまった時の退去法(70代、貯蓄が少ない方が多い)

シルバー人材センターへ入会して、仕事を請け負う

・自治体や社会福祉協議会へ相談する

・日常生活における支出の見直しを行う

※この投稿を読む際には、生活費が個人差があり、調査の時点で年金の額や貯蓄の高さが変動する可能性があることを留意してください。

突発的にかかる費用で代表的なものは下記のとおりです。

・医療費

・自然災害による自宅の修理費

・冠婚葬祭費

・家電、車の故障

「緊急予備資金」を準備することは重要です。理想的には、少なくとも6ヶ月から1年分の生活費を確保しておきたいです。

ちょっと一休み

テレビの前のゴロ寝用に購入しました。

|

価格:5280円~ |

![]()